Heute schon an morgen denken. Mit unserer Swiss Life BU 4U für Schüler.

Rund 8,5 Millionen Schülerinnen und Schüler starten in das neue Schuljahr.1 Lediglich 13 % der Eltern haben bereits eine Berufsunfähigkeitsversicherung (BU) für ihre schulpflichtigen Kinder zwischen 10 und 17 Jahren abgeschlossen. Und das, obwohl 57 % der Eltern ihre Kinder absichern würden, wenn sie noch gesund sind und damit eine Berufsunfähigkeitsversicherung problemlos bekommen können. Doch nur die allerwenigsten Eltern wissen, wann der richtige Zeitpunkt dafür ist. Unsicherheiten und fehlende Informationen führen oftmals zu einem niedrigen Vorsorgegrad.2

Zeigen Sie Eltern schulpflichtiger Kinder im Rahmen eines Beratungsgesprächs auf, dass es sich lohnt, heute schon an morgen zu denken, und beleuchten Sie die Vorteile sowie den Nutzen der Swiss Life Berufsunfähigkeitsversicherung für Schülerinnen und Schüler.

Warum ist eine Berufsunfähigkeitsversicherung bereits für Schüler sinnvoll?

Mit der BU 4U für Schüler perfekt eingestimmt auf selbstbestimmt

Die Leistungsfähigkeit in der Schule ist entscheidend. Das wird vielen Eltern häufig erst bewusst, wenn das Leben des eigenen Kindes aus gesundheitlichen Gründen aus dem Takt gerät. Eine private Berufsunfähigkeitsversicherung ist ab dem 10. Lebensjahr möglich und sinnvoll, da z. B. die Vollzeitbetreuung eines Kindes, Rehamaßnahmen oder Nachhilfe die finanziellen Mittel der Familienmitglieder stark beeinflussen können. Mit der Swiss Life BU 4U haben Eltern den idealen Begleiter für ihr Kind.

Die Vorteile im Überblick:

* Krebs, Herzinfarkt, Schlaganfall, Blindheit, Taubheit oder Verlust der Sprache.

Jetzt Vertriebschancen nutzen!

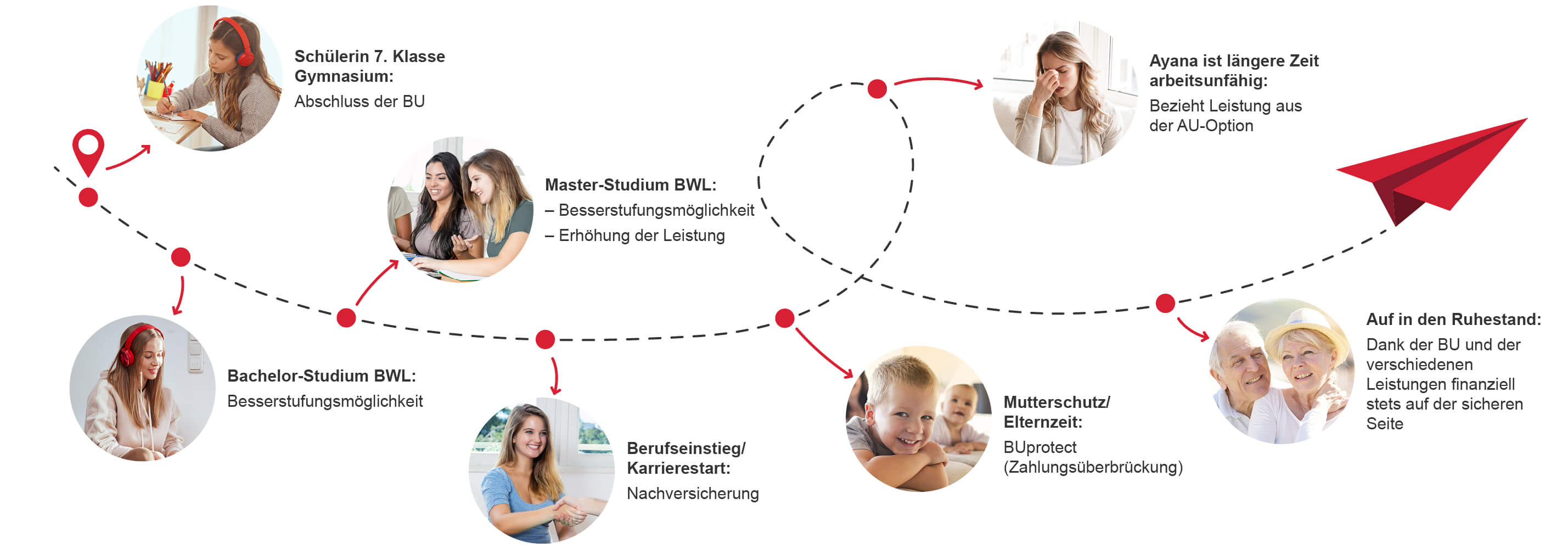

Die richtige BU-Lösung begleitet einen Menschen ein Leben lang

Die BU 4U für Schüler gibt Sicherheit im Leistungsfall

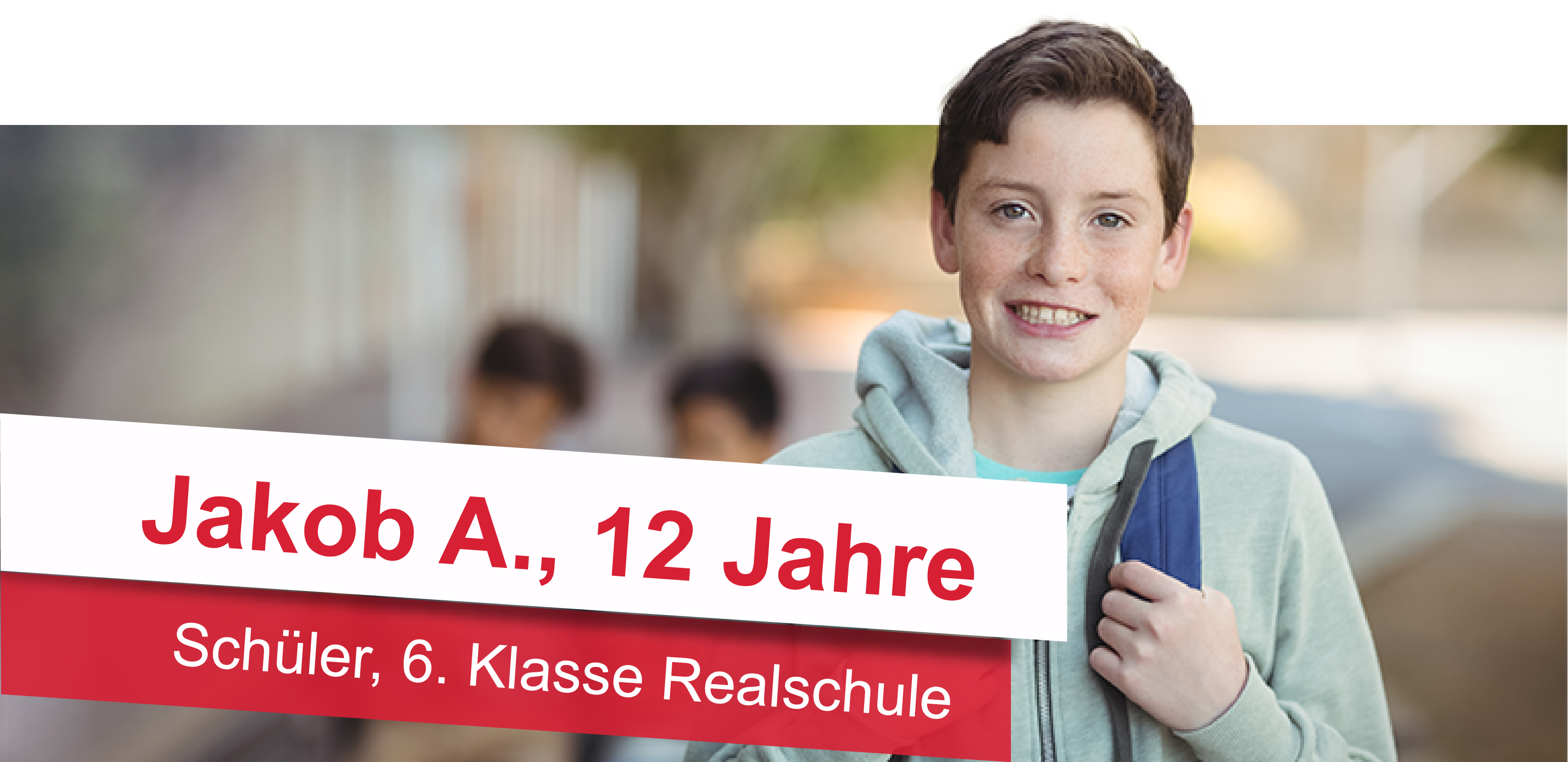

Der 12-jährige Schüler Jakob A. besucht die 6. Klasse der Realschule. Nach einem Fahrradunfall war sein gewohnter Schulrhythmus schlagartig unterbrochen. Aufgrund der komplexen Knochenfrakturen am rechten Arm, an der rechten Schulter und an beiden Beinen konnte er sieben Monate nicht mehr am Schulunterricht teilnehmen. Seine Eltern hatten enorme finanzielle Einbußen, da die Mutter die Arbeitszeit reduzieren musste, um Jakob zu betreuen. Des Weiteren fielen noch zusätzliche Kosten für Rehamaßnahmen und Nachhilfe an.

Die monatliche vereinbarte Swiss Life BU-Rente ermöglicht Jakob und seiner Familie ein selbstbestimmtes Leben.3

Der 13-jährige Schüler Finn M. besucht die 7. Klasse der Mittelschule. Finns Mutter ist in der Metall-Branche beschäftigt und hat sich selbst sowie ihren Ehemann, Finn und seine ältere Schwester, die studiert, über MetallBerufsunfähigkeitsschutz abgesichert. Eine Aufmerksamkeitsstörung und Hyperaktivität (ADHS) führten dazu, dass Finn nur noch mit sonderpädagogischer Unterstützung am Schulunterricht teilnehmen kann. Diese sonderpädagogische Unterstützung verursachte (zusätzliche) Kosten für Finns Familie.

Die monatlich vereinbarte BU-Rente ermöglicht Finn sowie seiner Familie ein selbstbestimmtes Leben und die Teilnahme am Schulunterricht.3

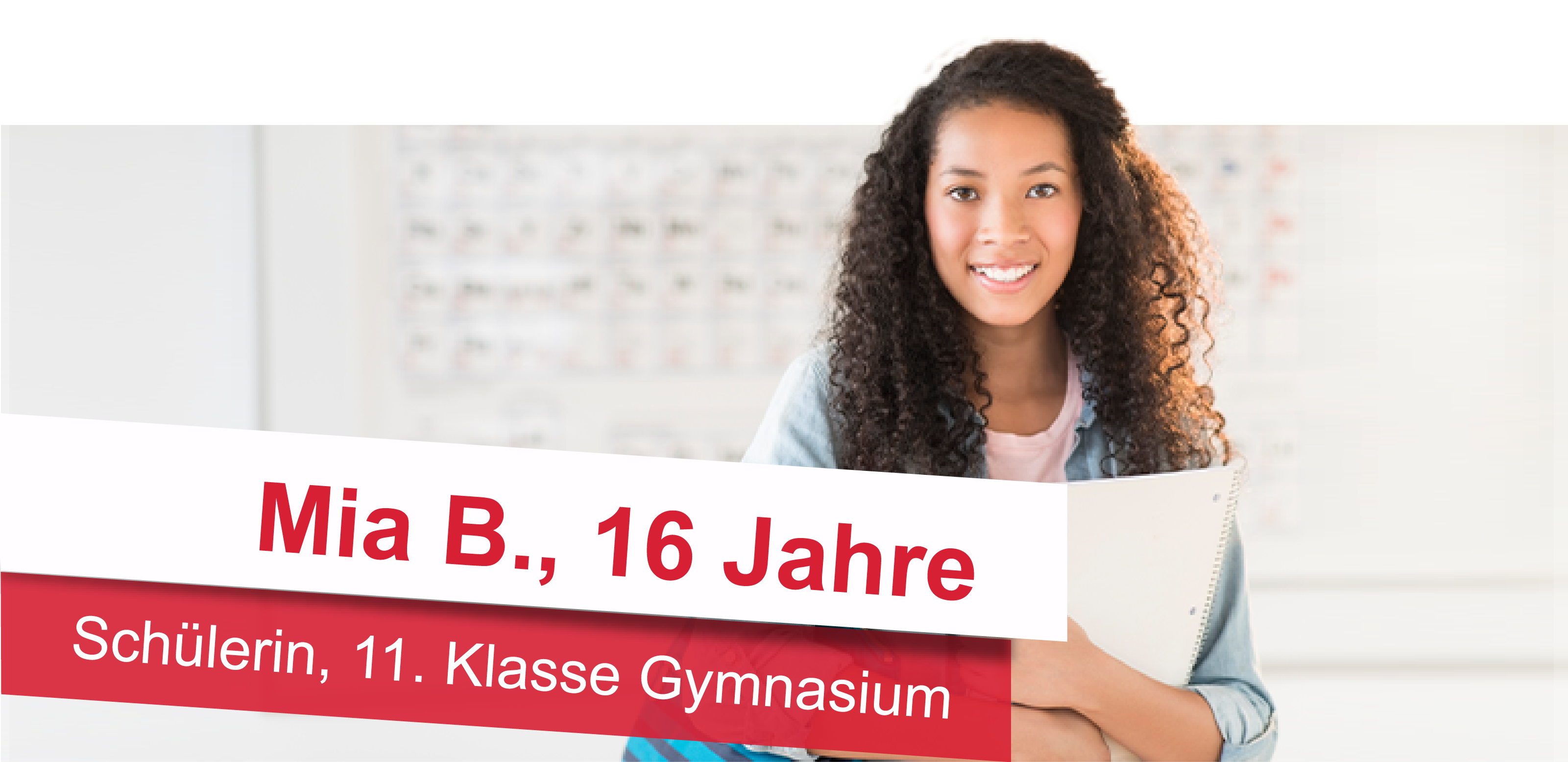

Die 16-jährige Schülerin Mia B. besucht die 11. Klasse des Gymnasiums. Mias Vater ist in der Chemie-Branche beschäftigt und hat sich selbst sowie seine Ehefrau, Mia und deren älteren Bruder, der eine Ausbildung macht, über BU Flex abgesichert. Mia leidet aufgrund einer

FSME-Erkrankung durch einen Zeckenbiss an epileptischen Anfällen sowie Schluck- und Sprechstörungen. Durch ihre Erkrankung kann Mia nur noch mit sonderpädagogischer Unterstützung am Schulunterricht teilnehmen.

Swiss Life hat die monatlich vereinbarte BU-Rente für 15 Monate bezahlt, Mia sowie ihrer Familie ein selbstbestimmtes Leben und die Teilnahme am Schulunterricht ermöglicht.3

Sie haben Fragen?

Bei Fragen zu unseren Produkten wenden Sie sich bitte an Ihren bekannten Ansprechpartner/innen. Sie arbeiten noch nicht mit Swiss Life zusammen?

Wir freuen uns über Ihre Kontaktaufnahme.

1 https://www.destatis.de/DE/Presse/Pressemitteilungen/2021/03/PD21_115_211.html (Stand: 8/2021).

2 Studie von Swiss Life Deutschland und YouGov Deutschland, Online-Befragung von 512 Eltern und 512 Kindern und Jugendlichen im Alter von 10 bis 17 Jahren, Juli 2021.

3 Bei allen Leistungsfällen handelt es sich um fikitive Leistungsfälle. Die Entscheidung, dass eine bedingungsgemäße Berufsunfähigkeit vorliegt, sowie die Anerkennung der Leistungspflicht erfolgt jeweils im Hinblick auf die konkreten Umstände des Einzelfalls. Aus den genannten Beispielen können daher keine Rechte für andere Leistungsfälle abgeleitet werden.

Die Produkthighlights und Produktbeschreibungen sind stark verkürzt wiedergegeben. Die rechtsverbindliche Beschreibung des Versicherungsschutzes ergibt sich ausschließlich aus den Versicherungsbedingungen und den mit der jeweiligen Gesellschaft getroffenen Vereinbarungen.